今日の地元紙の1面に、

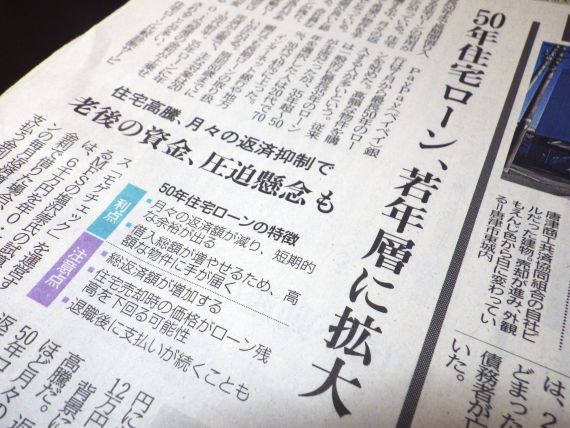

「50年住宅ローン、若年層に拡大」と題する記事が載っていた。

〈えっ、50年ローン?〉

と、ビックリ。

最長50年まで長期間借り入れできる住宅ローンの利用が若年層に広がっている。住宅価格が高騰する中、月々の返済額を抑えて希望の物件を手に入れる手段となっている。ただ、ローン期間が長いと総返済額は増加する。会社員などは退職後もローンが残り、老後資金を圧迫する恐れがある。

PayPay(ペイペイ)銀行は7月から最長50年のローンを始めた。比較的高額な物件を購入する人が多いという。従来は一般的に最長35年のローンが主流だったが、35年超~50年を選択した人は20代で70%、30代で49%に上った。

インターネット銀行や地方銀行でも長期ローンの取り扱いが広がる。原則80歳までに完済が必要で、主な対象は20~30代前半。35年ローンに年0.1%程度の金利が上乗せされることが多い。

住宅ローン比較診断サービス「モゲチェック」を運営するMFSの塩沢崇氏の試算では、6千万円を年0.75%の金利で借りた場合、35年ローンの毎月返済額は約16万円、支払う金利総額は約823万円になる。50年はそれぞれ約12万円、約1197万円だ。

「原則80歳までに完済が必要で」と書いてあるけれど、

誰しもが80歳まで生きると思っているのだろうか?

昨日、このブログで、

……70歳はまだ若いのか?……

と題して書いたように、男性の場合、

60歳までに10人に1人が亡くなり、(10%)

70歳までに5人に1人が亡くなり、(20%)

75歳までに4人に1人が亡くなり、(25%)

81歳までに2人に1人が亡くなる。(50%)

81歳までに約半数の人が亡くなってしまうというのに、

みんな自分だけは死なないと思っているのだろうな……

政府が今年6月に閣議決定した2025年度版「高齢社会白書」によると、

65歳以上の住居形態は、

「持家(一戸建て)」が79.8%、

「持家(分譲マンション等の集合住宅)」が3.2%となり、

持ち家比率が8割を超えている。

また、2024年3月22日の日経新聞の記事によれば、

世帯主年齢29歳以下の2人以上世帯の持ち家率が上昇しており、

2023年は35.2%と過去最高になっている。

実に20代の3世帯に1世帯以上がマイホームを購入していることになる。

年齢が60歳を超えると賃貸物件を借りにくくなる傾向があり、

特に一人暮らしでは、事故や孤独死のリスクから、

入居制限をしている大家さんもいると聞く。

数年前にベストセラーになった、

『71歳、年金月5万円、あるもので工夫する楽しい節約生活』(紫苑)

という本も、読んでみると“持ち家”が前提となっていた。

それはそうだ。

年金月5万円では、家賃にもならないだろう。

高齢者になるまでに、持ち家だけは確保しておきたいと、

若い人たちが思うのは(今の日本では)無理のないことなのかもしれない。

「派遣切り・雇用切りに遭い、寮を追われて即ホームレスになった……」

という話はよく聞くし、

「家賃を払うよりローンを払った方がマシ」

という考えに至る若者も多いのだろう。

それにしても、50年ローンは異常だ。

半世紀もあれば、社会のシステムはおろか、

なにもかもが変わってしまっていることだろう。

今生きている人も、半数はいなくなっているだろうし、

(その頃にはもうこの世にいない)私が心配することではないのだろうけれど……